がん保険の終身型と定期型はどちらを選べばいい?違いや特徴を解説

がん保険の保険期間には、保障が一生涯続く「終身型」と保険期間が定められている「定期型」の2種類があります。

がん保険は、ご自身のライフプランを作成した時に、必要な保障額や加入目的によってどちらのタイプを選択すべきか変わってくるでしょう。

この記事では、がん保険の「終身型」と「定期型」の違いや、それぞれの特徴、メリット・デメリット等を解説します。がん保険を選ぶ際にぜひ参考にしてください。

がん保険の終身型と定期型の違いを比較

がん保険は保険期間によって「終身型」と「定期型」に分けることができます。どのような違いがあるのか見てみましょう。

※保険期間とは、保険契約による保障が続く期間のことです。保険料払込期間とは必ずしも一致しません。

以下では、がん保険の終身型と定期型について、「保険期間」と「保険料」の2つの観点から解説します。

がん保険の保険期間

終身型のがん保険は一生涯にわたった保障が続きます。

一方で、定期型のがん保険は、10年や15年あるいは何歳までなど加入時に定めた保険期間を保障します。

定期型のがん保険の場合は、定められた保険期間の満了が近づいてくると、一般的に、各生命保険会社から更新の意向を伺う通知が届きます。その時点で保険契約を更新するかどうかを判断できますが、契約内容によっては、自動的に更新されるケースもあります。

契約を更新しない場合は、保険契約は終了します。

80〜90歳など更新可能な年齢に上限を設けている場合も多いので、更新の詳細については各生命保険会社に確認するようにしましょう。

がん保険の保険料

終身型のがん保険は、保障が一生涯続きますが、保険期間中の保障額が同一である定期型のがん保険と比較して加入時の保険料は一般的に割高です。

加入当初は同一保障額の定期型よりも保険料の負担は大きいですが、年齢が上がっても保険料は一定であるのが一般的です。長期的に見ると、経済的な負担は楽になる可能性もあるでしょう。

一方で定期型のがん保険は、保険期間が10年、15年などと期間が決まっている分、保障額が同一である終身型のがん保険に比べて保険料が割安になる傾向があります。

ただし、定期型のがん保険の保険契約を更新する際は、更新時の年齢・保険料率などに基づき保険料を再計算するため、更新するたびに保険料が高くなっていくのが一般的です。

終身型のがん保険のメリット・デメリット

終身型のがん保険に加入するメリットとデメリットについてそれぞれ見ていきましょう。

終身型のがん保険のメリット

終身型のがん保険のメリットには下記の2つがあります。

- 年齢が上がっても、保険料は加入時のまま一定である

- 保障が一生涯続くため、安心感がある

保険料が加入時の年齢で計算された金額のままで、保障が一生涯続く点は、終身型のがん保険のメリットといえます。

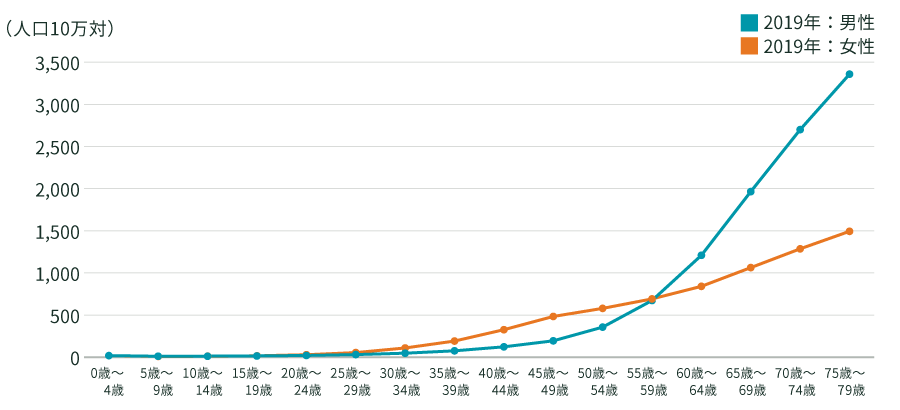

国立がん研究センターのがん種別統計情報の年齢階級別罹患率(全がん 2019年)によると、女性は30代後半から90代まで罹患率が緩やかに上昇し、男性は50代後半から80代にかけて上昇していく傾向があります。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)を基にFWD生命が作成

年齢が上がるにつれてがんの罹患リスクは高まっていきます。一定の保険料で保障が一生涯続く終身型のがん保険で得られる安心感は、加入のメリットといえるでしょう。

終身型のがん保険のデメリット

終身型のがん保険のデメリットとしては下記の2つがあります。

- ライフステージによって、月々の保険料負担が大きいと感じるフェーズがある

- 保障を見直すきっかけやタイミングをつかみづらい

終身型のがん保険は保険期間中の保障額が同一である定期型のがん保険と比較して、保険料の負担が大きく自身のライフステージによっては、月々の保険料を負担に感じる場合もあるかもしれません。

保障が一生涯続くぶん、見直すきっかけがつかみづらい点も終身型のがん保険のデメリットといえるでしょう。

がん治療の技術は日々進化しており、それに伴い、がん保険も新しい商品が誕生していますので、加入途中で現在のがん保険よりも良い商品が出てくることも考えられます。その際、保険の見直しを考える方もいるのではないでしょうか。

しかし、中途解約の際は解約払戻金があるものもありますが、早期に解約した場合、一般的に実際に払い込んだ保険料よりも戻ってくるお金は少なくなります。また、新しい保険に乗り換える際の年齢によっては、保険料が割高になってしまう可能性があるため、注意が必要です。

定期型のがん保険のメリット・デメリット

次に定期型のがん保険に加入するメリットとデメリットをそれぞれ見ていきましょう。

定期型のがん保険のメリット

定期型のがん保険のメリットの例として、下記の2つが挙げられます。

- ライフステージによって保障内容を見直すことができる

- 保障額が同一である終身型のがん保険と比較して加入時の保険料は一般的に割安である

定期型のがん保険は、10年、15年など保険期間が決められています。子どもが独立するまでは保障を充実させたり、老後は必要最低限の保障に変更するなど、柔軟にプランを見直すことができる点はメリットといえるでしょう。

また、保障額が同一である終身型のがん保険と比較して、加入時の保険料を一般的に低く抑えることができるのも、定期型のがん保険のメリットです。

定期型のがん保険のデメリット

定期型のがん保険のデメリットには、下記の2つがあります。

- 年齢が上がると保険料も上がる傾向にある

- 更新できる年齢の上限が決まっていることもある

がんは、年齢が上がるにつれて罹患リスクも上昇し、同様に保険料も上がります。そのため、更新時期によっては終身型のがん保険の保険料より保険料負担が大きくなる点はデメリットといえるでしょう。

また、定期型のがん保険では、生命保険会社によって保険契約を更新できる年齢を80~90歳までなどとしており、更新できる年齢の上限が決まっている場合があります。それ以降も保障を希望する場合は、途中で終身型のがん保険に変更する等の選択が必要となる点にも注意が必要です。

がん保険の終身型と定期型はどんな方におすすめ?

がん保険の終身型と定期型のメリットとデメリットを説明しましたが、それぞれどのような方に向いているのでしょうか。

終身型のがん保険は、長期的な保障を求めている方に適している保険商品です。長期的な保障による安心感を得ることもできるでしょう。保険料が一生涯変わらないため、長期的なライフプランを立てやすい側面もあります。将来の保険料の上昇が不安という方におすすめです。

定期型のがん保険は、ライフステージや経済状況に合わせて最適な保険を選んでいきたい方に適している保険商品です。契約時の保険料を抑えながら、保障が必要な期間に手厚い保障を受けることができるでしょう。しかし、保険契約を更新する際は、更新時の年齢にて保険料を再計算するため、更新の度に保険料負担が大きくなる可能性があります。

また、途中で終身型のものに切り替える際にも保険料負担が大きくなる可能性があるため、注意が必要です。

ご自身のニーズを把握した上で、どちらのがん保険がよいのか判断するとよいでしょう。

終身型・定期型のがん保険を選ぶ時の4つのコツ

がんの罹患率が上がる年齢は性別によって異なりますが、男女ともに年齢が高くなるにつれて罹患リスクは上がります。自身や家庭の状況によって保障内容と保険料のバランスを考え、終身型と定期型のがん保険をうまく使い分けるとよいでしょう。

ここからは、終身型・定期型のがん保険を選ぶ際の4つのコツをご紹介します。

- がん保険の給付金支払い対象を確認する

- 保険料と保障の内容を確認する

- がん保険に付加した特約の保障内容・期間も確認する

- がん保険の免責期間に注意する

がん保険の給付金支払い対象を確認する

がん保険は、保障内容によって給付金の支払い対象が異なるため、必ず確認しましょう。

例えば、がんの診断給付金が1回のみの支払い、また1年に1回もしくは2年に1回など複数回支払うものもあれば、支払う上限回数が決められているものなどさまざまです。加えて、診断給付金の2回目の支払い条件も生命保険会社や商品によって異なるケースがあります。

通院給付金についても、退院後の通院を保障するのか、入院前の通院や外来でも対象になるのかなど、生命保険会社や保険商品によって支払い対象が異なるため、加入する前によく確認しておきましょう。

保険料と保障の内容を確認する

近年、がん治療の選択肢が増えたこともあり、がん保険の基本保障や特約もより充実してきました。しかし、基本的に、保障内容が充実しているほど保険料の負担は大きくなっていきます。

最近ではインターネット上で申し込みが完結するがん保険も登場しています。特約が少なく保障内容もシンプルで、低めの保険料が特徴です。

万が一がんになった時は、どのような治療を受けたいのかを踏まえ、保険料と保障内容のバランスを考えるようにしましょう。

がん保険に付加した特約の保障内容・期間も確認する

主契約は終身型のがん保険でも、付加する特約は5年や10年更新、あるいは65歳や70歳までなどの定期型のものも存在します。

定期型の特約は、保障の定期的な見直しがしやすく、保険料も抑えることができますが、保障期間や更新のタイミングなどは保険商品によって異なりますのであらかじめ確認しておきましょう。

がん保険に加入する時には、いつ、どのような時に給付金が支払われるのか、またいつまで保障されるのか、特約の内容も含めて確認しておくことが大切です。

がん保険の免責期間に注意する

一般的ながん保険には、保険期間開始後「90日」や「3か月」といった一定期間、がんと診断されても保障が受けられない「免責期間」が設けられています。免責期間中は、がんと診断されたとしても給付金は受け取れません。

年齢が上がるにつれて罹患リスクも高まる傾向があるため、健康なうちに余裕を持ってがん保険に加入しておきましょう。

がん保険は終身型と定期型それぞれの特徴を理解して加入しましょう

がん保険には終身型と定期型があること、違いやそれぞれのメリット・デメリットについて解説しました。終身型のがん保険は、保障額が同一である定期型のがん保険と比較して、加入時の保険料は一般的に割高ですが、一生涯保障が続くため安心感が得られるでしょう。

一方で、定期型のがん保険では、ライフステージや日々進化するがんの治療方法に併せて柔軟に保障を考えることができるなどの利点もあります。

ご自身のライフプランや経済的な状況を考慮して、最適ながん保険を検討しましょう。

記事の監修

- 石野恆正(いしのつねまさ)

- トータル・ライフ・コンサルタント

- 外資系生命保険会社の営業として、多くの家庭のライフプランの作成や保険の見直しサポート、新規提案などを経験。現在は独立し、生命保険、医療保険、社会保障制度を始めとする豊富な知識に加え、自身の資産運用の経験を活かしながら、金融関連記事の執筆や監修などを行っている。

※保険商品の内容は、一般的と考えられる内容です。各保険会社が取扱う保険商品の内容については、各保険会社へお問い合わせください。

※社会保険制度の内容については、2024年6月1日現在施行されている制度に基づく内容です。今後の制度改正等によって、内容が変更される場合もあります。

記事の制作:FWD生命保険株式会社

FLI-C40298-2408

.svg)

お問い合わせはこちら

各種お問い合わせや、お手続き方法は便利なお問い合わせメニュー(ビジュアルIVR)を利用ください。

ご利用はスマートフォン推奨いたします。