先進医療とは?先進医療保険・特約の必要性や先進医療にかかる費用例を解説

生命保険を検討する際に耳にすることも多い「先進医療」という言葉。

名前は耳にしたことがあるけれど、どういうものなのか詳しくはわからないという方も多いのではないでしょうか?

先進医療とはそもそもどういうものなのか、先進医療の保障はつける必要があるのかなど悩まれている方のために、この記事では、先進医療の内容や費用、先進医療の保障を付ける際の注意点などについて解説します。

先進医療とは

先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養のことで、公的医療保険の対象ではないものです。技術ごとに特定の大規模医療機関や大学病院などで研究や開発が行われており、ある程度の実績が積まれることで、先進医療として認められます。

先進医療技術が研究・開発されることで、これまで治療が困難だった病気などの治療が可能になったり、病気の治療に伴う患者の負担が軽くなったりすることが期待できます。

日本において、公的医療保険の対象として認められるのは、一定の安全性と有効性があると評価された治療法のみです。

しかし、対象の見直しは定期的に行われているため、それまで先進医療であった治療法が、公的医療保険として認められることもあります。

つまり、どのような治療法が先進医療として認められているのかは、その時々によって異なるということです。

先進医療は誰でも受けられる?

先進医療による治療は、希望すれば誰でも受けられるというわけではありません。医療技術ごとに定められている対象となる症状に該当をし、患者が希望をしたうえで先進医療を行っている医療機関の医師が必要と判断した場合にのみ、実施されます。

加えて、先進医療は、厚生労働省に届け出た医療機関で受ける必要があります。それ以外の機関で先進医療と同じ治療や手術を受けた場合、先進医療として扱われないため、注意が必要です。

先進医療の具体例

先進医療は、令和7年1月1日時点で74種類が登録されています。いくつか具体的な技術名を下記にまとめました。

| 技術名 | 適応症 |

|---|---|

| 陽子線治療 | 頭頚部腫瘍(脳腫瘍を含む。)肺・縦隔腫瘍、消化管腫瘍、肝胆膵腫瘍、泌尿器腫瘍、乳腺・婦人科腫瘍又は転移性腫瘍 |

| 重粒子線治療 | 肺・縦隔腫瘍、消化管腫瘍、肝胆膵腫瘍、泌尿器腫瘍又は転移性腫瘍(いずれも根治的な治療法が可能なものに限る。) |

| 家族性アルツハイマー病の遺伝子診断 | 家族性アルツハイマー病 |

| 強拡大顕微鏡を用いた形態学的精子選択術 | 不妊症 |

| 子宮内膜擦過術 | 不妊症 |

出典:厚生労働省「先進医療の各技術の概要」を基にFWD生命にて作成

先進医療にかかる費用は全額自己負担

先進医療にかかる費用は、その治療を受ける患者が全額自己負担する必要があり、具体的な費用は受けた治療の種類や医療機関によって異なります。

しかし、かかる費用の中でも、診察や検査、投薬、入院料など通常の治療と共通する部分については、公的医療保険の対象です。例えば風邪で病院を受診した場合などと同じように、その個人に適用される自己負担割合(1割〜3割)に応じて医療費の一部を支払います。

先進医療を受ける場合にかかる費用について、下記の例を用いて詳しく解説しましょう。

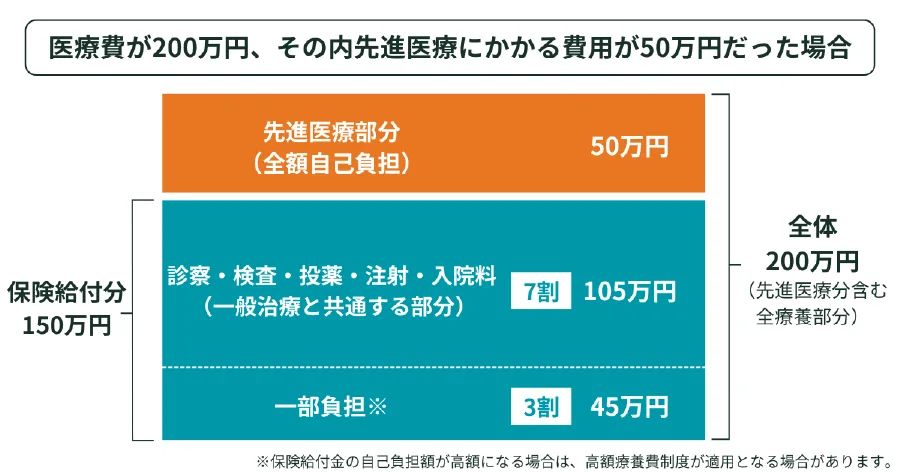

【例:医療費が200万円、その内先進医療にかかる費用が50万円だった場合】

※自己負担割合は3割とします

- 先進医療にかかる費用:50万円

●全額自己負担 - 公的医療保険対象額(診察・検査・投薬・入院料など):150万円(200万円-50万円)

●各健康保険制度からの給付分(7割):105万円(150万円×70%)

●自己負担分(3割):45万円(150万円×30%)

1と2の計算式の通り、自己負担額は95万円(50万円+45万円)となります。

なお、保険給付分の自己負担額が高額になる場合は、高額療養費制度(※)が適用される可能性があります。

※高額療養費制度:医療機関や薬局の窓口で支払った金額が、同一月内で上限額を超えた場合に、その超えた金額が支給される制度

先進医療にかかる費用負担の例

先進医療として認められている治療法は様々あり、かかる費用もそれぞれ異なります。この記事では、年間実施件数の多い技術料の例を下記にまとめました。

| 技術名 | 技術料(1件あたりの平均額) | 実施件数(年間) |

|---|---|---|

| 陽子線治療 | 2,659,010円 | 827件 |

| 重粒子線治療 | 3,135,656円 | 442件 |

| ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法) | 28,140円 | 816件 |

| 細胞診検体を用いた遺伝子検査 | 80,522円 | 204件 |

| タイムラプス撮像法による受精卵・胚培養 | 39,745円 | 89,316件 |

| 強拡大顕微鏡を用いた形態学的精子選択術 | 19,931円 | 14,040件 |

| 子宮内膜刺激術 | 35,723円 | 23,723件 |

出典:厚生労働省「先進医療の各技術の概要」を基にFWD生命にて作成

先進医療保障を受ける方法

先進医療に備えるべきかどうかを考える際に気になるのが、先進医療の実施件数です。中央社会保険医療協議会の報告によると、先進医療の年間実施件数は175,505件(2023年7月1日~2024年6月30日)でした。

出典:厚生労働省「令和6年6月30日時点で実施されていた先進医療の実績報告について」

先進医療を受けることが自分には関係のない話だと思う方もいるかもしれません。しかし、先進医療の治療を受ける可能性は誰にとってもゼロではないため、不安な方は万が一の場合に備えて民間医療保険で備えることを検討しましょう。

具体的な備えとしては、民間医療保険に先進医療特約を付加する方法と、先進医療専用の保険に加入する方法があります。

特約を付加する

特約とは、主契約に付加するもので、主契約の保障内容をさらに充実させることなどができます。特約のみでの契約はできませんが、主契約を残したまま保障の見直しをする際などに、特約のみ解約することはできます。

先進医療のための保障を付けたい場合、民間医療保険やがん保険などに加入する際に特約として付加することが多いです。先進医療による療養を受けた場合、その技術料相当額の給付金を受け取れます(通算500万円~2,000万円が一般的)。

専用の保険に加入する

先進医療専用の保険商品「先進医療保険」に加入する方法もあります。先進医療保険は、先進医療による治療を受けたときに給付金が支給される商品です。

ただし、先進医療特約と比較して取り扱っている保険会社が少ないため、選択肢はそれほど多くはないといえます。

先進医療特約を付加する際の注意点

民間医療保険の先進医療特約と一口に言っても、保障される範囲や支給額、契約形態などは様々です。

ここからは、先進医療特約を付加する際に注意すべき点について解説します。自分にとって必要な保障が受けられるよう、各ポイントをしっかりと理解しておきましょう。

上限金額

先進医療特約では、先進医療の治療にかかる費用の保障金額に、1,000万円や2,000万円といった上限金額が決められています。この上限金額は、1つの治療や疾病にかかる費用ではなく、先進医療による療養にかかる技術料の通算上限です。

保障範囲

先進医療特約の契約時には保障範囲をよく確認しましょう。例えば、がん保険に付加できる先進医療特約は、「がん治療に関連するものだけに限られる」といった条件のある商品もあります。具体的にどのような病気に備えたいのかを考えながら、特約の内容を確認しましょう。

また、先進医療として認定されている技術や医療機関は随時見直しが行われており、保障対象となるのは治療を受けた時点で先進医療に該当している場合に限られます。契約時には先進医療として認定されていても、治療を受けた時点では認定外となっている可能性もあります。

更新の有無

先進医療特約には、「更新型」と「終身型」の2つの種類があります。

更新型は保険期間を一定期間とする契約方法で、満了時に更新手続きをとれば保障を継続するかどうかを選択することが可能です。定期的に保障内容や保険料などを見直したい方は更新型が良いでしょう。

ただし、更新時にはその時点の年齢に応じた保険料に再計算されるため、一般的に保険料は更新のたびに値上がりするというデメリットがあります。

終身型は、一生涯の医療保障が得られる契約方法です。保険料は、先進医療特約を付加した時点から変わりません。

ただし、契約時に保障対象であった先進医療が認定外になってしまう可能性もあり、希望する保障内容と先進医療の実情が合致しなくなるというデメリットがあります。

給付金の受取方法

先進医療による治療を受けた際に、給付金が支払われるタイミングがいつなのかも確認しましょう。

保険会社や商品によっては、医療機関へ直接支払いを行うサービスを行っていることもあります。ただし、直接支払いの場合、保険会社が指定している医療機関に限るという条件が付されていることもあるため、サービスの有無とあわせて確認することが大切です。

特約の重複

原則として、同じ保険会社で保障される先進医療特約は、被保険者1名につき1つのみとされていることが多いです。

代理店やインターネットから加入する場合、保障の重複に気が付かないまま契約してしまう可能性があります。複数の保険商品に重複して付加しても、給付金は重複して支払われないため、保険料の無駄になってしまいます。

すでに別の民間医療保険などで先進医療特約を契約していないかどうかを確認し、保障の重複が起きないように気を付けましょう。

先進医療保険・特約で、もしもの時の治療の選択肢を増やそう

前述した通り、先進医療の年間実施件数は142,653件と決して少なくはない数字です。民間医療保険の特約などで先進医療の保障を付けておくことで、将来、万が一のことが起きた場合に治療の選択肢を広げることができます。

自分が安心できる保障が得られる方法を選び、契約する際には保障限度額や給付金の支払いタイミングなどをしっかり確認するようにしましょう。

記事の監修

- 佐瀬大介

- TLC(トータル・ライフ・コンサルタント)

- 外資系保険会社での勤務を経て、2022年に「より一人ひとりに最適な保険や人生設計をお届けしたい」という思いから独立。現在は、保険商品のみならず、ライフプランニング、ファイナンシャルプランニングに関する幅広い知識を持つ「トータル・ライフ・コンサルタント」として、お客様の資金問題や将来設計に関するサポートを行っている。

※保険商品の内容は、一般的と考えられる内容です。各保険会社が取扱う保険商品の内容については、各保険会社へお問い合わせください。

※社会保険制度の内容については、2025年3月2日現在施行されている制度に基づく内容です。今後の制度改正等によって、内容が変更される場合もあります。

記事の制作:FWD生命保険株式会社

FLI-C40261-2502

.svg)

お問い合わせはこちら

各種お問い合わせや、お手続き方法は便利なお問い合わせメニュー(ビジュアルIVR)を利用ください。

ご利用はスマートフォン推奨いたします。