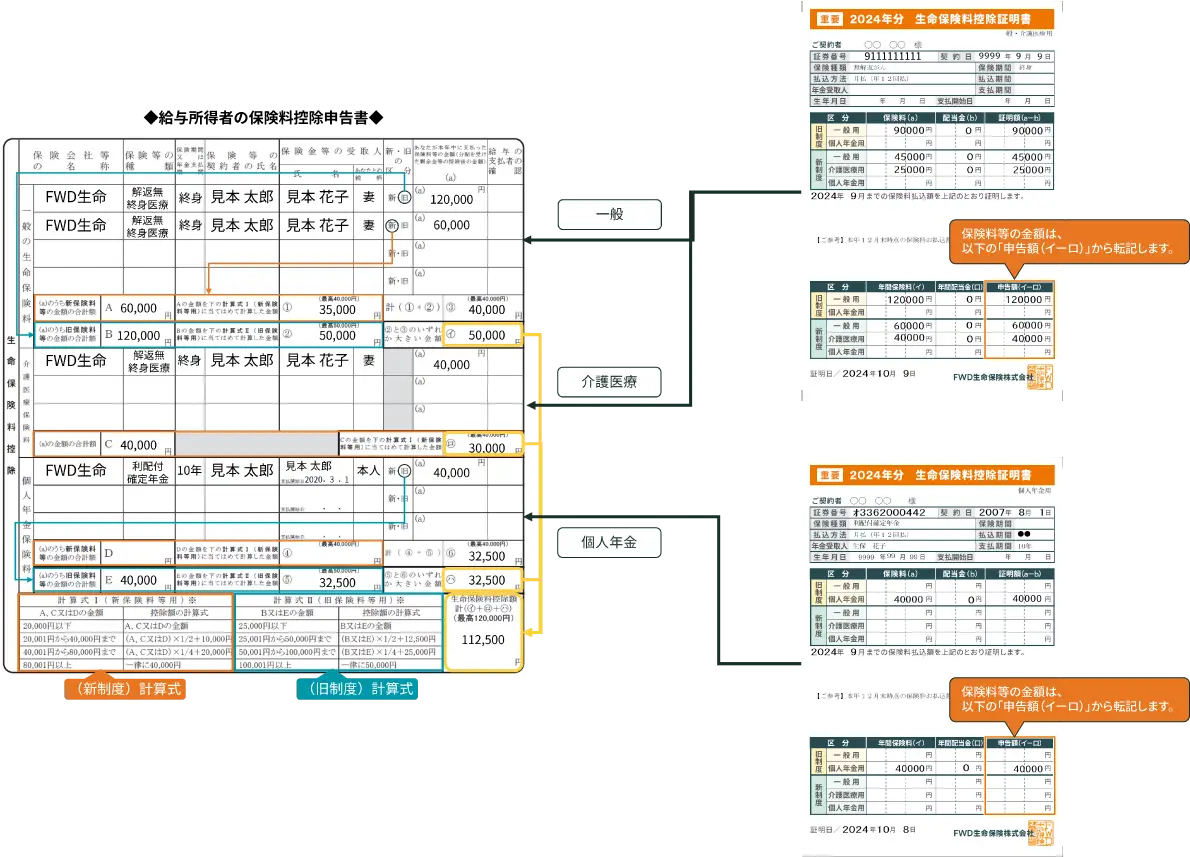

保険料控除申告書

(給与所得者の保険料控除申告書)

生命保険料控除証明書

※お客さまのご契約内容・ご契約数により、送付される生命保険料控除証明書の内容・枚数には違いがございます。

「給与所得者の保険料控除申告書」の書き方

以下の記入手順に沿って保険料控除申告書にご記入ください。

当ページの記入方法は、新制度、旧制度の計2通の証明書をお持ちのケースです。

※当社以外の生命保険料控除証明書をお持ちの場合は、あわせて申告ください。

ケーススタディ

所得税における所得控除額算出の具体例は次のとおりです。

※保険料控除申告書の記入方法は上記の「給与所得者の保険料控除申告書」の記入方法をご参照ください。

<所得控除額の計算方法>

詳細はこちらをご確認ください。

●所得税

| 年間の支払保険料等 | 控除金額 |

|---|---|

| 25,000円以下 | 支払保険料等の金額 |

| 25,000円超 50,000円以下 | 支払保険料等 × 1/2 + 12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等 × 1/4 + 25,000円 |

| 100,000円超 | 一律50,000円 |

※所得税の合計適用限度額は一般・年金合わせて10万円です。

●所得税

| 年間の支払保険料等 | 控除金額 |

|---|---|

| 20,000円以下 | 支払保険料等の金額 |

| 20,000円超 40,000円以下 | 支払保険料等 × 1/2 + 10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

※所得税の合計適用限度額は一般・介護医療・年金あわせて12万円です。

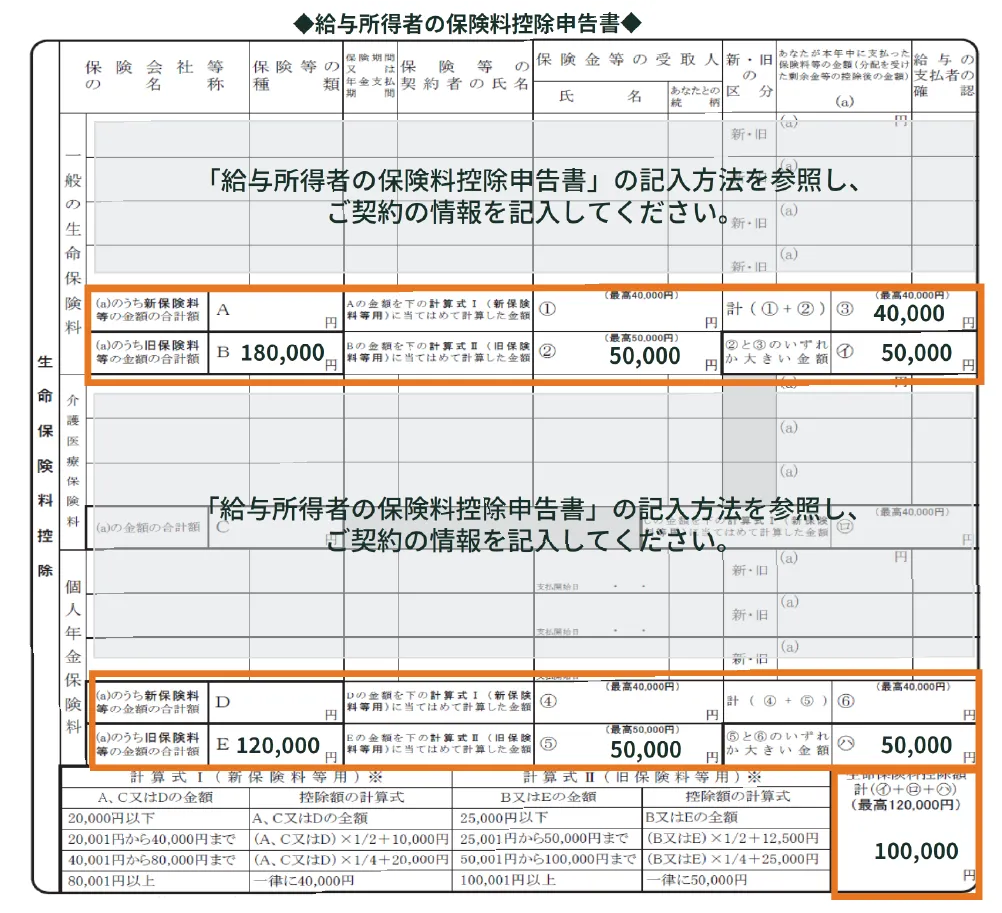

①旧制度適用契約のみの場合

①旧制度適用契約(契約日が2011年(平成23年)12月31以前)のみの場合

<年間支払保険料>

| 契約A: | 180,000円(一般保険料) |

| 契約B: | 120,000円(年金保険料) |

| 控除額 | ||

|---|---|---|

| 一般 | 新制度 | |

| 旧制度 | 契約A 50,000円 | |

| 介護医療 | 新制度 | |

| 年金 | 新制度 | |

| 旧制度 | 契約B 50,000円 | |

旧制度では、年間の支払い保険料等の金額が10万円を超過する場合は、上限が一律50,000円のため、一般生命保険料控除額および個人年金保険料控除額はそれぞれ50,000円で申告します。

※控除区分ごとの控除額の判定方法はこちらをご確認ください。

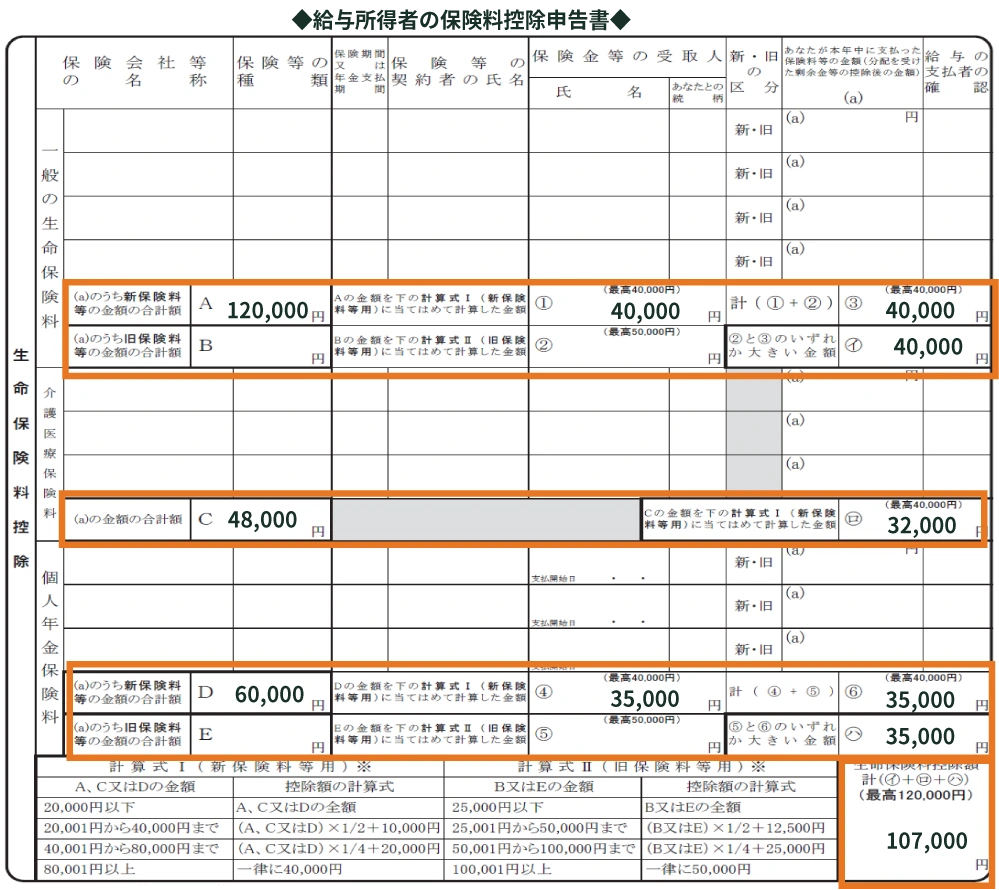

②新制度適用契約のみの場合

②新制度適用契約(契約日が2012年(平成24年) 1月1日以降)のみの場合

<年間支払保険料>

| 契約A | 主契約 | :120,000円(一般保険料) |

| 特 約 | :48,000 円(介護医療保険料) | |

| 契約B | :60,000円(年金保険料) |

| 控除額 | ||

|---|---|---|

| 一般 | 新制度 | 契約A主契約 40,000円 |

| 旧制度 | ||

| 介護医療 | 新制度 | 契約A特約 32,000円 |

| 年金 | 新制度 | 契約B 35,000円 |

| 旧制度 | ||

新制度では、年間の支払い保険料等の金額が8万円を超過する場合は、上限が一律40,000円のため、一般生命保険料控除額は上限の40,000円で申告します。介護医療保険料および年金保険料は「40,000円超、80,000円以下」に該当するため、保険料控除額はそれぞれ32,000円、35,000円となります。

※控除区分ごとの控除額の判定方法はこちらをご確認ください。

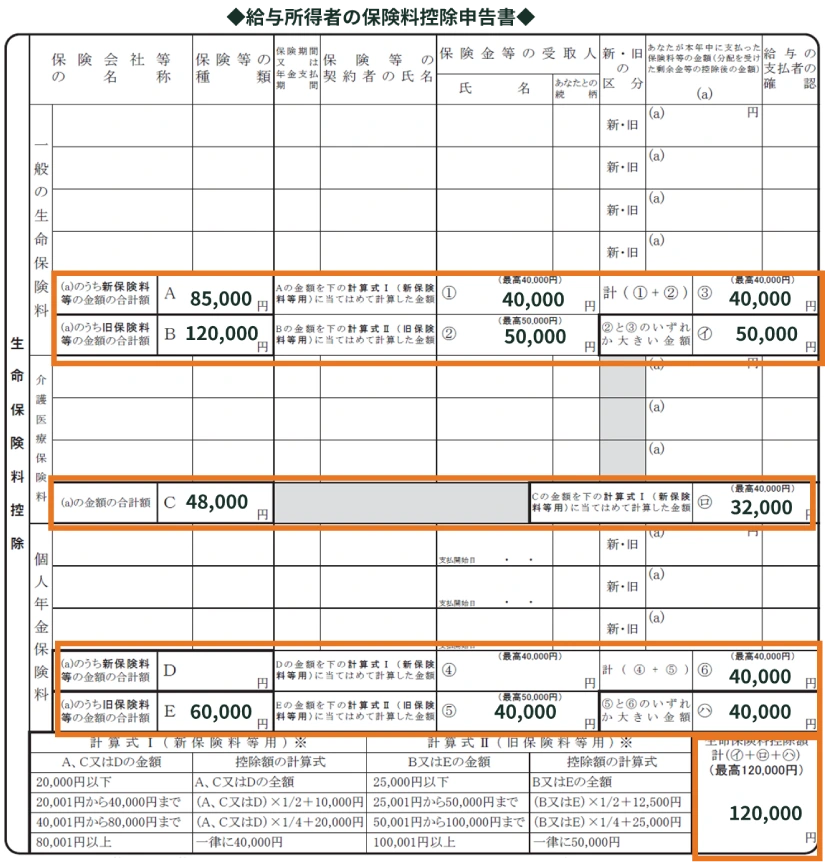

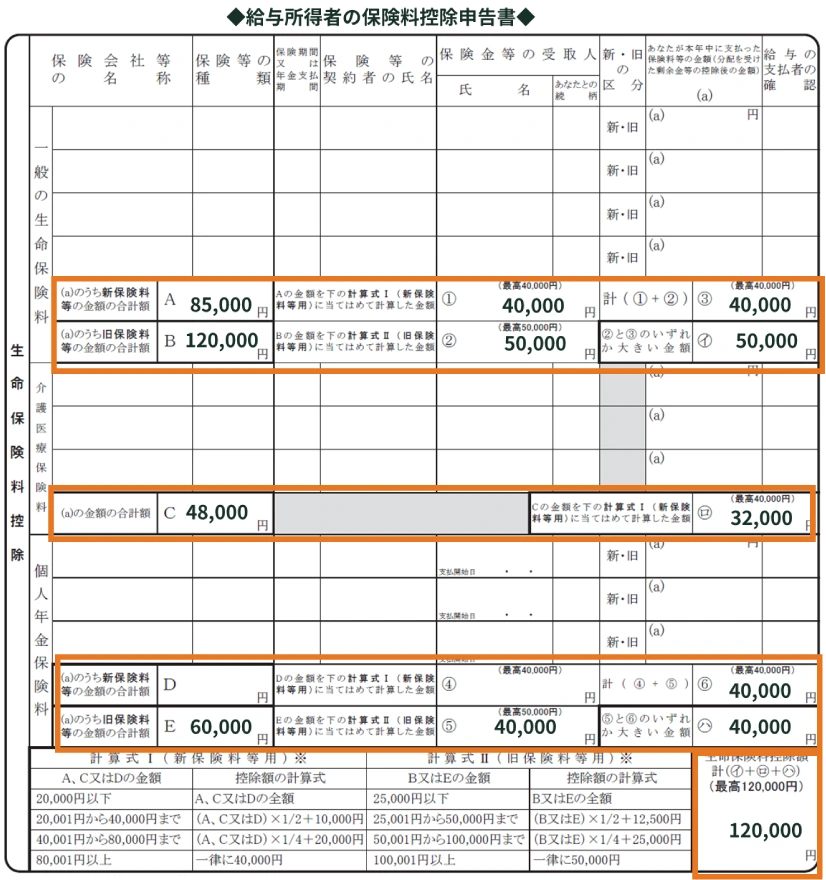

③新旧両制度の契約に加入で旧制度適用契約の控除額が4万円を超えている場合

③新旧両制度の契約に加入で旧制度適用契約の控除額が4万円を超えている場合

<年間支払保険料>

・旧制度適用契約(契約日が2011年(平成23年)12月31日以前)

| 契約A: | 120,000円(一般保険料) |

| 契約B: | 60,000円(個人年金保険料) |

・新制度適用契約(契約日が2012年(平成24年)1月1日以降)

| 契約C: | 85,000円(一般保険料) |

| 契約D: | 48,000円(介護医療保険料) |

| 控除額 | ||

|---|---|---|

| 一般 | 新制度 | 契約C 40,000円 |

| 旧制度 | 契約A 50,000円 | |

| 介護医療 | 新制度 | 契約C 32,000円 |

| 年金 | 新制度 | |

| 旧制度 | 契約B 40,000円 | |

旧制度では、年間の支払い保険料等の金額が10万円を超過する場合は、上限が一律50,000円のため、一般生命保険料控除額は上限の50,000円となります。一方、新制度では、年間の支払い保険料等の金額が8万円を超過する場合は、上限が一律40,000円のため、一般生命保険料控除額は上限の40,000円となります。そのため、一般の保険料控除区分は50,000円で申告します。

介護医療保険料は新制度で「40,000円超、80,000円以下」に該当するため、保険料控除額は32,000円となります。

年金保険料は旧制度で「50,000円超、100,000円以下」に該当するため、保険料控除額は40,000円となります。

合計額は122,000円ですが、控除額の限度額12万円を超過するため、12万円で申告します。

※控除区分ごとの控除額の判定方法はこちらをご確認ください。

④新旧両制度の契約に加入で旧制度適用契約の控除額が4万円未満の場合

④新旧両制度の契約に加入で旧制度適用契約の控除額が4万円未満の場合

<年間支払保険料>

・旧制度適用契約(契約日が2011年(平成23年)12月31日以前)

| 契約A | :45,000円(一般保険料) | |

| 契約B | :20,000円(個人年金保険料) |

・新制度適用契約(契約日が2012年(平成24年)1月1日以降)

| 契約C | 主契約 | :20,000円(一般保険料) |

| 特 約 | :80,000円(介護医療保険料) | |

| 契約D | :30,000円(個人年金保険料) |

| 控除額 | ||

|---|---|---|

| 一般 | 新制度 | 契約C 20,000円 |

| 旧制度 | 契約A 35,000円 | |

| 介護医療 | 新制度 | 契約C 40,000円 |

| 年金 | 新制度 | 契約D 25,000円 |

| 旧制度 | 契約B 20,000円 | |

一般保険料は旧制度では「25,000円超、50,000円以下」に該当するため、保険料控除額は35,000円となります。新制度では「20,000円以下」に該当するため、保険料控除額が20,000円となります。そのため、一般の保険料控除区分は4万円を上限に、新旧両制度の保険料控除額を合算した金額の40,000円で申告します。

介護医療保険料は新制度で「40,000円超、80,000円以下」に該当するため、保険料控除額は40,000円となります。

年金保険料は旧制度では「25,000円以下」に該当するため、保険料控除額は20,000円となります。新制度では「20,000円超、40,000円以下」に該当するため、保険料控除額が25,000円となります。そのため、一般の保険料控除区分は4万円を上限に、新旧両制度の保険料控除額を合算した金額の40,000円で申告します。

合計額は120,000円で、控除額の限度額12万円ちょうどになるため、12万円で申告します。

※控除区分ごとの控除額の判定方法はこちらをご確認ください。

.svg)

各種お問い合わせや、お手続き方法は便利なお問い合わせメニュー(ビジュアルIVR)を利用ください。

ご利用はスマートフォン推奨いたします。