生命保険料控除制度

1.保険料控除区分の種類

保険料は、主契約・特約ごとに次のいずれかに区分されます。

| 一般生命保険料 | 生存または死亡に対して保険金や給付金などをお支払いする主契約・特約の保険料 |

| 介護医療保険料 | 入院・通院などに対して保険金や給付金などをお支払いする主契約・特約の保険料 |

| 個人年金保険料 | 個人年金保険料税制適格特約の付加された個人年金保険契約などに係る保険料 |

※身体の傷害のみに起因して保険金などが支払われる特約等(例:傷害特約・災害割増特約など)に係る保険料は、新制度では生命保険料控除の対象外となります。このため、実際の支払保険料と生命保険料控除証明書に記載される金額が異なる場合があります。

2.生命保険料控除制度の改正について

平成22年度の税制改正にともない、生命保険料控除制度が改正されました。

適用される制度は以下の通りです。

- 旧制度:2011年(平成23年)12月31日以前に締結した保険契約

- 新制度:2012年(平成24年)1月1日以降に締結した保険契約

※2011年12月31日以前に締結した保険契約であっても、2012年1月1日以降に更新・特約中途付加など(以下、更新等といいます)を行った場合は、更新等の日以降、契約全体(主契約+特約)に対して「新制度」が適用されます。

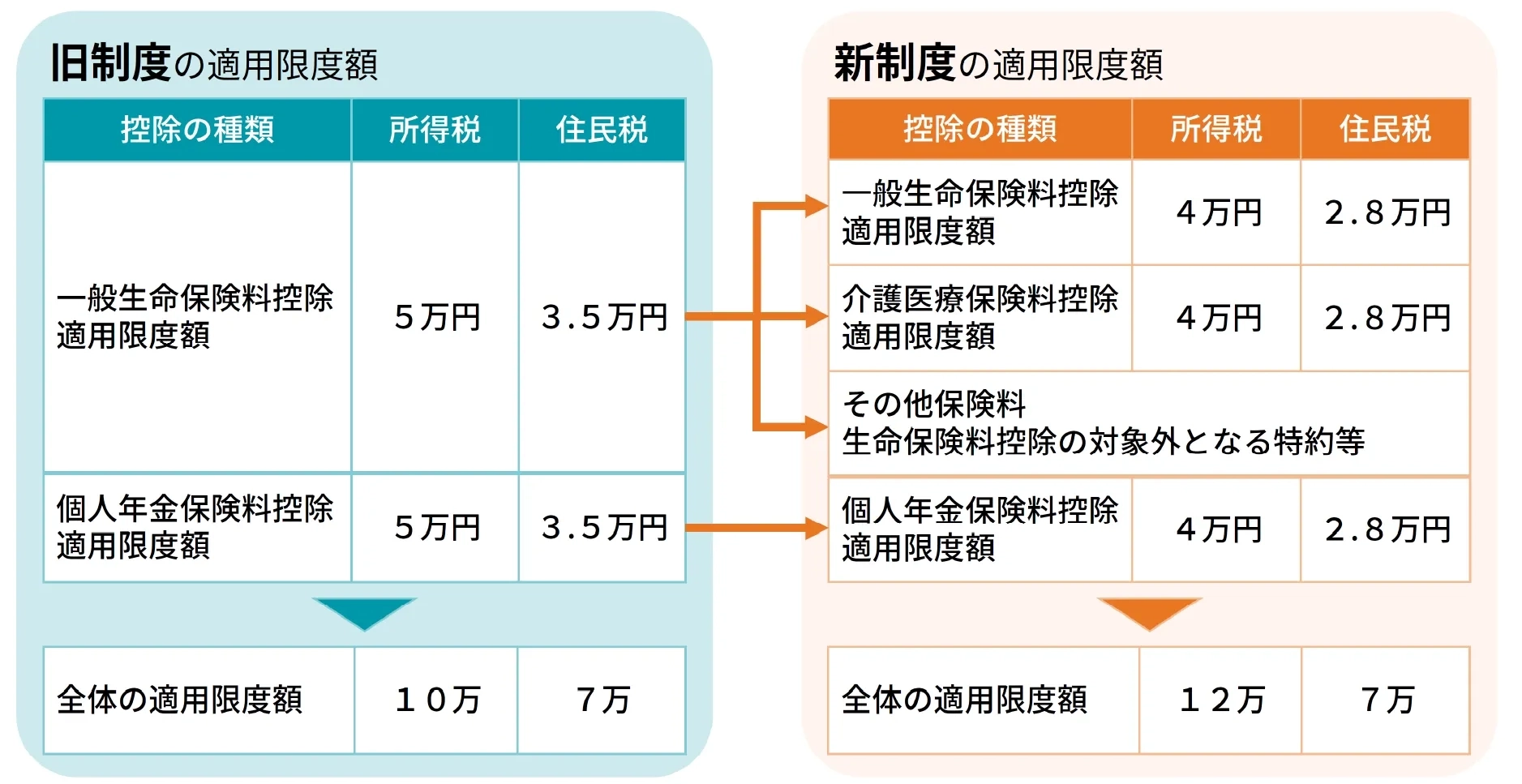

主な変更点

主な変更点- 保険料控除区分の種類の変更

- - 「介護医療保険料控除」が新設されました。

| 旧制度 2011年(平成23年)12月31日以前のご契約 |

新制度 2012年(平成24年)1月1日以降のご契約 |

|---|---|

|

|

- 適用限度額の変更

- - 新制度における各保険料控除の適用限度額はそれぞれ所得税4万円・住民税2万8千円となります。

- - 全体の控除額は合計で所得税12万円・住民税7万円となります。

- 保険料控除対象外となる特約等の保険料の取扱いについて

- - 「新制度」が適用となった場合は、身体の傷害のみに起因して保険金などが支払われる特約等(例:傷害特約・災害割増特約など)に係る保険料は、新制度では生命保険料控除の対象外となります。このため、実際の支払保険料と生命保険料控除証明書に記載される金額が異なる場合があります。

3.適用限度額と計算方法

①制度ごとの適用限度額

各保険料控除枠と適用限度額は以下のとおりです。

②控除額の計算方法

所得税・住民税の生命保険料控除額は旧制度、新制度それぞれ以下のとおりです。

旧制度(一般・年金それぞれに適用)

●所得税

| 年間の支払保険料等 | 控除金額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等 × 1/2 + 12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等 × 1/4 + 25,000円 |

| 100,000円超 | 一律50,000円 |

※所得税の合計適用限度額は一般・年金合わせて10万円です。

●住民税

| 年間の支払保険料等 | 控除金額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等 × 1/2 + 7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等 × 1/4 + 17,500円 |

| 70,000円超 | 一律35,000円 |

※所得税の合計適用限度額は一般・年金合わせて7万円です。

新制度(一般・介護医療・年金それぞれに適用)

●所得税

| 年間の支払保険料等 | 控除金額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等 × 1/2 + 10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

※所得税の合計適用限度額は一般・介護医療・年金あわせて12万円です。

●住民税

| 年間の支払保険料等 | 控除金額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等 × 1/2 + 6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等 × 1/4 + 14,000円 |

| 56,000円超 | 一律28,000円 |

※所得税の合計適用限度額は一般・介護医療・年金あわせて7万円です。

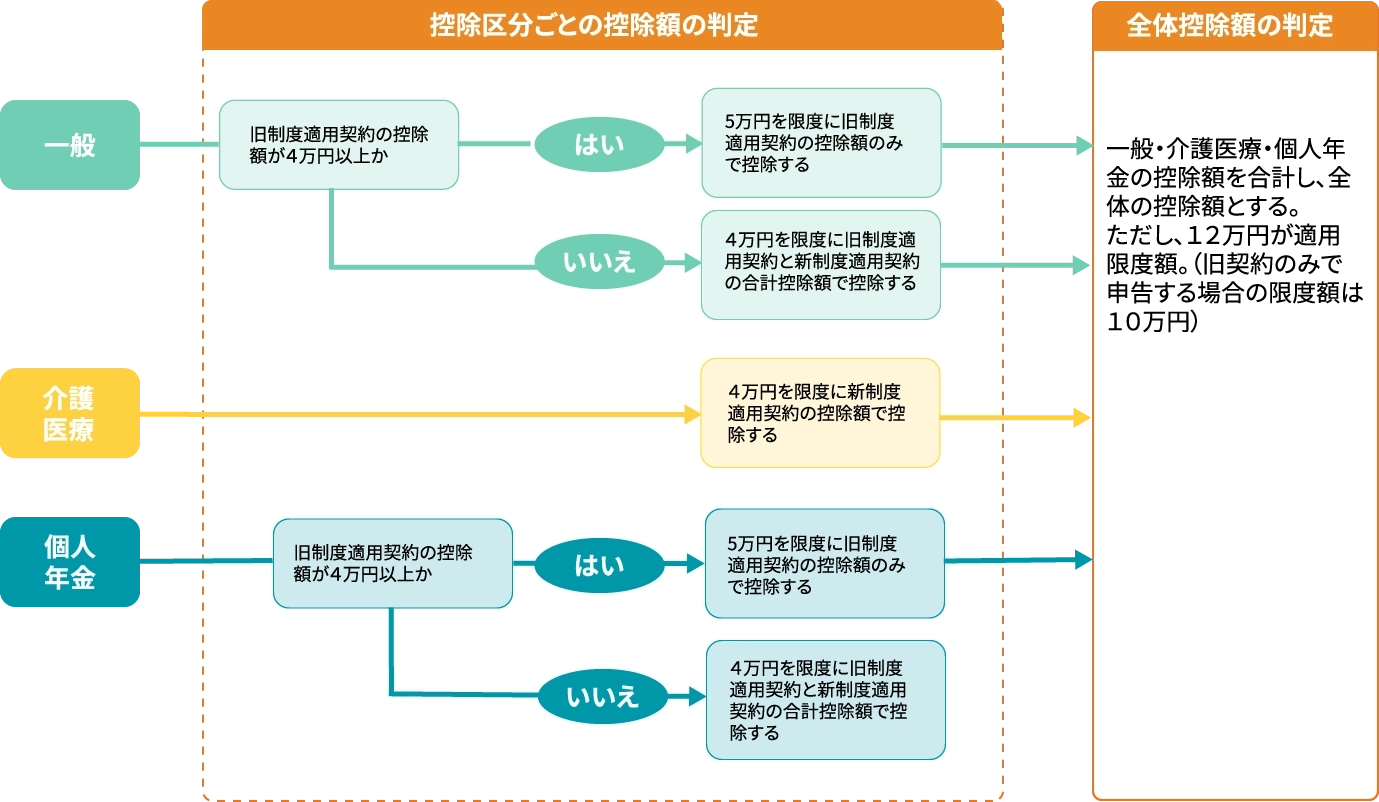

③新制度適用契約と旧制度適用契約の両方に加入の場合

新制度適用対象契約と旧制度適用対象契約の両方にご加入の場合、以下のいずれかを選ぶことができます。

- 旧制度適用対象契約のみで申告

- 新制度適用対象契約のみで申告

- 旧制度適用対象契約と新制度適用対象契約の両方で申告

.svg)

FWD各国のサイトへ

お問い合わせはこちら

各種お問い合わせや、お手続き方法は便利なお問い合わせメニュー(ビジュアルIVR)を利用ください。

ご利用はスマートフォン推奨いたします。

FWD各国のサイトへ

© 2025 FWD Life Insurance Company, Ltd.